皇冠代理网名大全老公做博彩程序员_巧“包装”,躲“雪王”,古茗一心谋上市

- 皇冠代理网名大全老公做博彩程序员_

泉源 海外金融报uG环球龙虎斗

会议指出,随着我省经济快速发展,电力需求大幅增长。今年8月,我省全社会用电量1717.97亿千瓦时,同比增长9.47%,用电负荷创历史新高。7月份以来,由于发电能力大幅下降,造成我省电力短缺,各地方各单位采取调整峰谷分时电价时段引导电熔镁企业错避晚尖峰生产,调减联络线外送电优化省内机组开机方式措施,7至8月用电高峰期保障全省电力供应。1月2日,古茗控股有限公司(下称“古茗”)向港交所递交招股书,联席保荐东说念主为高盛和瑞银集团。

值得一提的是,古茗此前曾因偷逃税款“翻车”,口碑一度坍塌。2022年3月集中上曝出,古茗的干系公司浙江古茗科技有限公司(已改名为“古茗科技集团有限公司”)被查出偷逃税款2322万余元,处以1161万余元的罚金。

造见解“灭亡”竞品

皇冠代理网名大全专注于各人现制茶饮商场的古茗,主打果茶饮品、奶茶饮品、咖啡饮品过头他三类家具,价钱多在10元至18元之间。

当年5年,现制饮品行业增速迅猛。左证灼识征询诠释,中国现制饮品商场GMV由2017年的1488亿元增至2022年的4213亿元,复合年增长率为23.1%;预测到2027年,商场GMV将进一步增长至10312亿元。

收获于行业向好,古茗近几年赛马圈地快速膨胀。

骨子上,古茗创当场间并不算久。2010年,首创东说念主王云何在浙江台州大溪镇开办第一家古茗门店;次年运转探索连锁主义模式,开设了第一家合营门店;2017年其门数目窒碍1000家,2019年窒碍2800家,2020年达到4100家。

而后3年,古茗快速膨胀,2021年其门店规模贴近5700家,2022年底达6669家,并进一步增多35%至2023年底的9001家。这之中,惟有一丝数门店为自营,其余均为加盟主义。

zh皇冠登3代理出租天然古茗在招股书中屡次借用“细分”见解,打上“最大”等标签,但面前其规模和事迹相较竞品蜜雪冰城也曾存在不小的差距。

完了2023年12月31日,古茗的9001家门店GMV(商品销售额)达192亿元,销售12亿杯饮品,同日递交招股书的蜜雪冰城门店数则超越3万家,本年前9个月销售58亿杯。

岂论是线下业务如故成本商场,古茗齐“难逃”与蜜雪冰城直面竞争。

皇冠体育hg86a

为了“好意思化”事迹进展,擢升对成本商场的眩惑力,古茗的招股书中不乏邃密“筹画”。

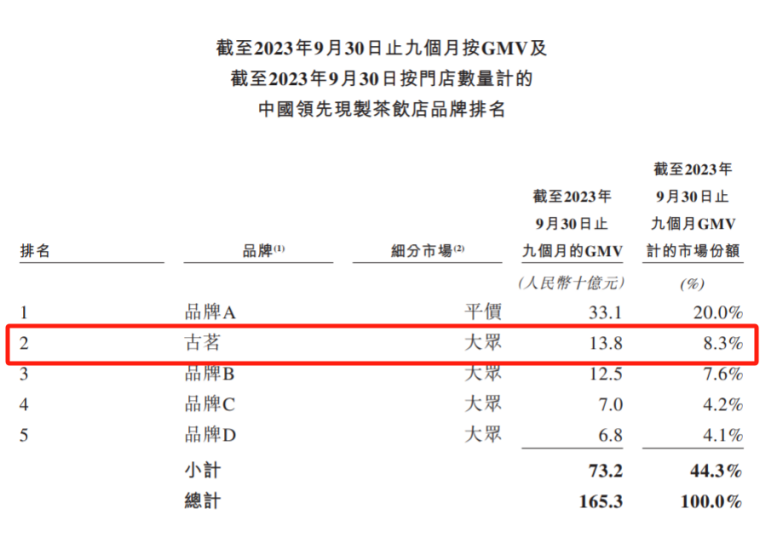

按照完了2023年前9个月的GMV计较,古茗以138亿位列现制茶饮第2名,天然名次靠前,但其事迹仅为第又名蜜雪冰城的4成附近,仅率先第3名13亿元。换言之,其名次超越难退让易。

为此古茗在招股书中成心消费篇幅先容了各人现制茶饮店的竞争形状,这份各人茶饮名单中将最“子民各人”的蜜雪冰城剔除在外(后者被界说为“平价”细分商场)。蜜雪冰城的“缺席”,让古茗名次第一,市占率也擢升到16.4%。

记者关怀到,这份行业诠释是古茗向灼识征询支付了63.6万元的用度,请其就中国现制饮品商场进行无间后编撰的。

本次世锦赛,中国跳水队派出男女运动员各9名参加全部13个项目的角逐。对于在上一届布达佩斯世锦赛包揽全部13金的中国跳水“梦之队”来说,不仅要第一时间锁定巴黎奥运会满额门票,目标更是直指13金。

本次世锦赛,中国跳水队派出男女运动员各9名参加全部13个项目的角逐。对于在上一届布达佩斯世锦赛包揽全部13金的中国跳水“梦之队”来说,不仅要第一时间锁定巴黎奥运会满额门票,目标更是直指13金。

按照诠释中的区别,中国现制茶饮店分为家具平均售价不低于20元的高价现制茶饮店,10元—20元间的各人现制茶饮店,不高于10元的平价现制茶饮店。因此,蜜雪冰城属于平价现制茶饮店,古茗则能在各人现制茶饮店品牌中突显出来。

需要郑重的是,10元—20元价钱带是中国连锁奶茶品牌最拥堵的赛说念,集合了古茗、茶百说念、COCO、一丝点、霸王茶姬等品牌,竞争强烈。此前,茶百说念已于2023年8月向港交所递交上市央求书。

新葡京大楼靠加盟商拉高收入

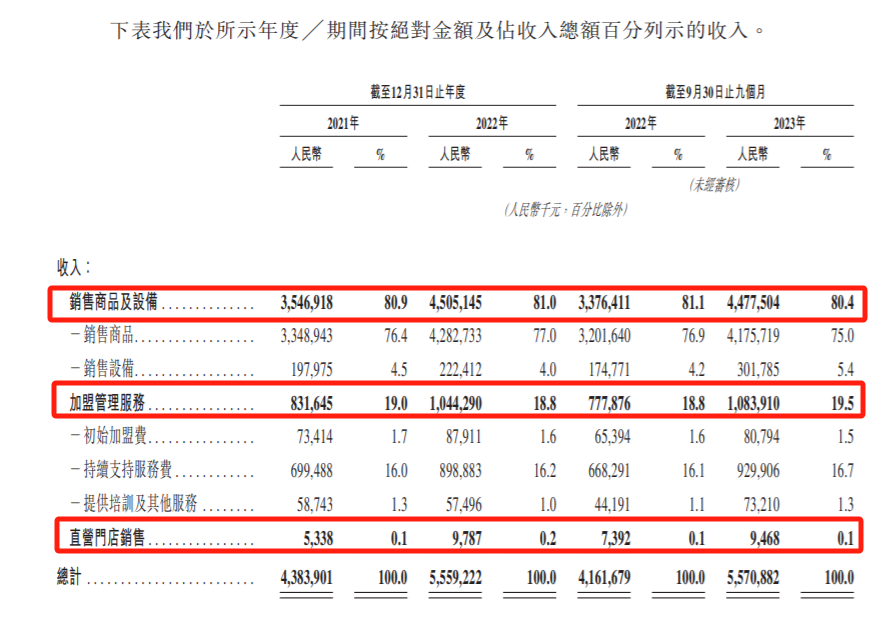

靠加盟模式快速膨胀的古茗,绝大部分收入来自于加盟商。

1赔1.5最后赢多少

招股书知道,2023年前9个月,古茗收入55.71亿元,同比增多33.9%,经养息利润(非海外财务诠释准则计量)为10.45亿元;2022年全年,其收入55.59亿元,同比增多26.8%,经养息利润为7.88亿元。

收入的增多很猛过程上收获于该公司加盟店数目的增长及GMV的擢升。

具体来看,古茗80%以上的收入来自于销售商品及开荒,这部分收入主要通过向加盟商销售商品及开荒产生的。跟着该公司加盟店数目从2021年底的5689家增至2023年9月底的8572家,GMV总和由2021年的106亿元擢升至2023年前9个月的138亿元,其销售商品及开荒的收入也从2021年的35.47亿元增至2023年前9个月的44.78亿元,进而拉高全体收入。

另外约19%的收入来自于加盟处罚劳动,仅约0.1%来自于直营门店销售。这也意味着,茶饮品牌古茗信得过靠卖“奶茶”赚的钱仅是收入的千分之一。

快速交易

走加盟模式的古茗有着我方的发展蹊径,其存身大本营浙江,向福建、江西等省份扩展。完了2023年,古茗在寰球15个省份设立布局并合手续进行门店集中加密,其中浙江省的门店数就超2000家,而另外19个省份尚未布局。从舆图中不丢丑出,古茗偏安南边,多半朔方省份还未涉足。

食物产业分析师朱丹蓬告诉《海外金融报》记者,从布局情况来看,古茗并不算是严格趣味趣味上的寰球化品牌,品牌效应、规模效应莫得达到一定阶段时,成本商场或会对其有所保留,其直言“不看好古茗上市”。

从城市能级来看,完了2023年,古茗在二线及以下城市的门店数目占总量的79%。此外,公司38%的门店位于隔离城市中心的州里。当今,北京、上海两个一线城市还莫得古茗的身影。

重仓下千里商场,古茗在毛利方面并不占上风。2021年、2022年及2023年前9个月,其毛利率分别为30%、28.1%、31%。对比平价的蜜雪冰城,同期其毛利率分别为31.3%、28.3%、29.7%,出入无几。同为各人现制茶饮品牌的茶百说念招股书线路,2020年—2022年及2023年第一季度,其毛利率分别为36.7%、35.7%、34.4%及35.2%,全体高于古茗。

需要郑重的是,完了2023年9月,古茗钞票欠债率高达95%。同期,完了2021年、2022年,该公司分别录得净欠债12.06亿元、8.17亿元;完了2021年、2022年底及2023年9月,古茗分别录得净流动欠债17.13亿元、15.01亿元、5.59亿元。

皇冠国际注册平台古茗解说称,主淌若由于分类为以公允价值计量且其变动计入当期损益的金融欠债的可周折可赎回优先股的非主义性影响。这也与2020年公司的两笔融资干系,彼时其引入好意思团龙珠和红杉等四名鼓动,共计融资额达6.74亿元。

老公做博彩程序员皇冠客服飞机:@seo3687 股市回暖,抄底炒股先开户!智能定投、条目单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:王其霖 uG环球龙虎斗

- 上一篇:太阳城app下载2017体育彩票开奖结果 | 多年结石不措置 最终毁了右肾

- 下一篇:没有了